相信很多人在存到第一桶金後都會遇到到底要先買房、還是要先存股的疑慮吧!好不容易存到大約 100 或 200 萬的現金,拿來買車有點捨不得,拿來操作股票又怕碰壁,最後多數人就會在能夠穩定獲利的「 存股 」以及號稱穩賺不賠的 「 存房 」兩個選項中猶豫不決。

不過,存股真的那麼穩定嗎?買房真的是一項穩賺不賠的投資嗎?本文將會介紹買房以及存股的利弊,並且提供幾個不同考量下的作法建議!快跟筆者一起看下去吧!

存房是什麼?

買房對大多數人來說,是這一生中最大的一筆花費,所以當然要非常謹慎的規劃,不過近幾年房市熱絡,不論是有自住需求的自住客,還是想靠炒房賺錢的投資客及投機客,都瘋狂湧入不動產市場,追求的就是房產「 穩定增長 」、「 保值 」的特性。

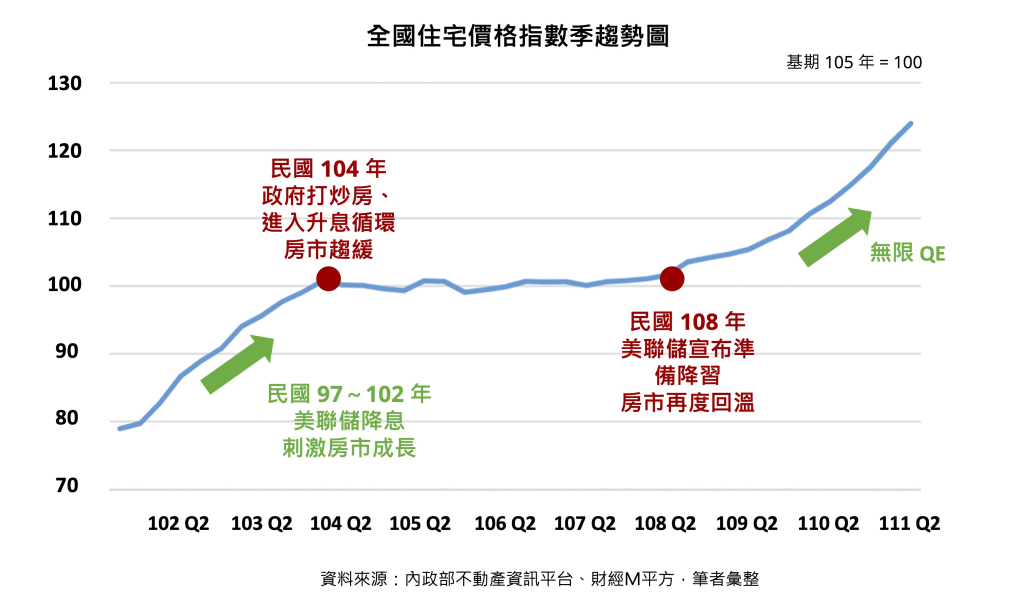

根據內政部不動產資訊平台顯示,台灣全國的住宅價格指數,已從 2010 年的 80,到 2022 Q2 已經漲到 123.97 左右,相較 2021 Q2 上漲 10.27% ,漲勢可謂相當驚人。就算遇上指數修正期,也沒有出現大幅度的下降,可見房地產穩定成長的特性。

💡住宅價格指數是什麼?怎麼計算的?

「住宅價格指數」顧名思義是一種用來衡量「 住宅房屋價格變化 」的指數,以某一時間為基期,預測未來相較基期日的價格變化,越高代表走勢越好,反之則是走勢越差。舉例來說,如果基期是 2015 年,那 2015 年的價格就是 100, 2022 年的房價指數如果是 123 ,就表示相較基期來說是上漲的。

存房有什麼優點?

存房的穩定度較高

由前段內容可以看到,房價在近 20 年來一直是處於「增值」的狀態,即便遇到較大的回撤,波動也沒有股市來得大。

此外,房地產是有形的標的,如果遇上房價走弱,只要把房屋出租或是拿來自住,也可以讓買房擁有比較高的容錯率;即使遇上房市低迷,也因為房產換手門檻較大,因而大大減少投資散戶虧了就賣的心理狀態,房市也不會因此而直接崩盤,長遠來看可以避開許多房市陷阱呢!

💡「容錯率」是什麼?

「容錯率」指的是在某個特定的體系中,減少一些事件對於整體系統的影響。簡單來說就是「允許錯誤的機率」,容錯率越高,事件對系統的影響也越小。

舉例來說:千萬富翁與百萬富翁同時拿出一百萬進行股市投資,賠錢對於千萬富翁來說影響較小,那他的容錯率就比較高。

買房槓桿比較大

銀行在辦理房貸時,會依據申辦者本身的信用狀況、資金條件來進行核貸,一般來說可以貸到八成左右的資金,以總價 1,000 萬的房屋來看,頭期款只需要準備 200 萬,就可以達到購屋的門檻。

聽起來好像揹負了極大的貸款壓力,但換個角度來看,你等於先用 200 萬就獲得一個 1,000 萬的資產,財務槓桿是 5 倍。

如果用 200 萬去做股票融資,最多可能只能借到 60 %,槓桿倍數只有 1.67 倍。而且房屋貸款利率比股票融資利率來得低,還款時間也更長(最長甚至可以到 40 年),在可以穩定償還貸款的狀況下,剩餘的資金便可以拿去做其他的安排。

不過筆者要特別提醒,這樣的槓桿聽起來很賺,但是在購屋、貸款前要記得先衡量自己的每月還款能力,因為一但啟動貸款,可不是三五年就能喊卡的,未來的財務規劃一定要做得完善一點,才不會影響到日後的生活品質!

存房有什麼缺點?

資金靈活度較低

從資產變現的角度出發,當你想要快速的把房產轉為現金,撇開向銀行抵押貸款的狀況,房產的轉手難度較高(流動性相對較差),如果突然有一筆資金急用,從委託賣屋到真正出售、過戶,時常需要好幾個月的時間,房市不好的話甚至可能一年都賣不出去。

除此之外,房地合一稅 2.0 上線後,為了打擊房市投機客,持有 2 年內賣出的獲利部分,需要課徵 45% 所得稅, 2 ~ 5 年賣出的獲利也需課徵 35% 所得稅,更大程度地降低了房產的流動性。

存房的門檻較高

相較於股市,房產的交易動輒就是上百萬,就算是價格較貴的股票也能夠以零股的形式進行買賣,房貸即便貸款成數很高,需要準備的自備款資金依然相當龐大,對於一般人來說負擔較重、門檻較高。

如何存股?

相較於存房,存股可能是大家比較熟悉的理財方式,不論是各大銀行推出的各種定期定額,例如元大台灣 50 就是許多台灣存股族的首選,還是自己選擇優質的標的進行交易,能夠每隔一段時間領取到一些股利,是每個存股族生活中的小確幸!

不過股海茫茫,如果不幸選到不良標的,極有可能會出現「賺了股利,賠了價差」的窘況產生,在換手率較高的股市中,沉住氣或許是更能夠獲利的關鍵。

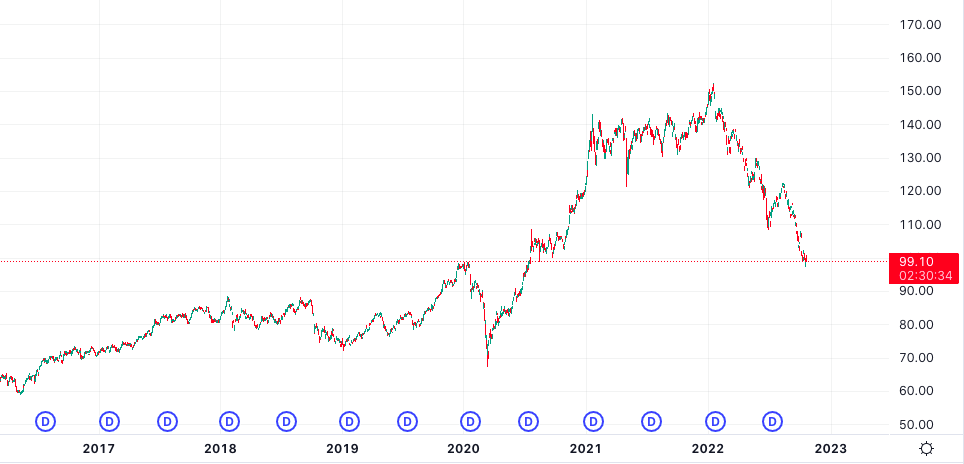

元大台灣50 價格走勢圖( 資料來源:tradingview )

存股有什麼優點?

存股門檻較低

許多定期定額存股都會標榜「最低只要多少錢」就能夠進行投資,甚至只需要每個月 100 元就能夠參與股票市場,就算是高價的台積電股票,也可透過買零股的方式進場,讓散戶投資者只需要花費少少的投入成本,就可以享有定期的股利收入。

這樣的特點也讓台灣的存股風氣非常興盛,能夠積少成多、進入門檻較低等特性也使得存股是一項能夠穿越牛熊的投資策略。

資金靈活度較高

存股會被大家所喜愛的另外一項原因,就是「 流動性 」非常好,基本上只要是在台股開盤期間,想賣出手中持股並不會有什麼困難。因此對於喜歡留較多現金在身上的投資者來說,是一個很好的折衷方法。

存股有什麼缺點?

股票流動性較高

看到這邊你可能會疑惑,流動性較高不是優點嗎?為什麼也被列為缺點呢?

其實流動性可以說是投資股市的雙面刃,你可能常常聽到股市投資者說「我這支股票要止損嗎?」、「 賠這麼多,要認賠出場嗎?」,但是卻很少聽到房市投資者說要止損。那是因為股市的波動較房市更為劇烈,可能突然創新高也可能突然一蹶不振,「劇烈的波動」加上「易脱手」的性質,造就了股民常常出現「沒跟上」或是被「甩下車」而錯過行情的狀況。

這邊要特別注意,排除兩者皆有的黑天鵝事件,假設股市與房市皆是穩定成長的情況下,股票容易脫手的特性,才是投資者無法獲利的主因,波動度是其次。

存股陷阱較多

「 存股穩賺不賠,長期獲利穩健 」是許多人選擇加入存股族的原因,但對於大部分的投資客來說,這些夢想都是不易達成的,也就是幫自己的存股投資「畫大餅」。因為存股是一場持久戰,必須耐心等候果實成熟,且存股存在許多值得注意的「小細節」,卻又不被大家所重視,以下列舉兩項台灣存股族不易發現的「存股陷阱」:

- 有些存股標的填息日很長,若無法長期持有,容易賺了股利、賠了價差

以台灣人最喜歡存的金融股為例:

| 合庫金 | 兆豐金 | 永豐金 | |

| 歷史數據 | 10 年 | 19 年 | 18 年 |

| 平均填息天數 | 355 天 | 85 天 | 239 天 |

資料來源:台灣股市資訊網,筆者彙整

- 存股只看殖利率,卻忽略公司基本面「殖利率」是存股族一定會參考的一項投資指標,很多人都認為殖利率越高越好。不過,當你看到某檔股票的殖利率「屢創新高」或是「維持高位」,可能是源自公司股價「不斷創新低」或是「長年沒有起色」所影響。

因此在挑選存股標的時,一定要謹慎評估所有面向,別看到殖利率很高就衝進場喔!

存房、存股比一比!

看完上面林林總總的介紹,筆者在這邊直接幫大家用表格做一個統整,存股及存房都有其各自的優缺點,但究竟要怎麼選呢?讓我們繼續看下去!

| 存股 | 存房 | |

| 入場門檻 | 較低 | 較高 |

| 價格波動性 | 較高 | 較低 |

| 流動性 | 較高 | 較低 |

| 槓桿倍數 | 較小 | 較大 |

| 貸款利率 | 較高 (風險較高) | 較低 (風險較低) |

| 投資期間 | 長短皆可 | 較長 |

房地產貸款、股票融資差在哪?

房地產貸款因為金額龐大,除了還款時間可以拉長到數十年來償還以外,貸款利率也沒有股票融資的利率來的高,這是股票融資無法比擬的。

除此之外,股票融資的貸款成數也比較低,間接代表透過貸款進行高波動的股票投資還是比較危險的(因為股票融資風險高 所以銀行會給比較高的利率來降低風險),也再次應證投資房地產相對穩定的特性。

| 房屋貸款 | 股票融資 | |

| 貸款金額 | 依照房價*成數計算 | 依照保證金的比例計算 |

| 貸款利率 | 地板利率 1.81% | 約 6 ~ 7% |

| 貸款年限 | 最長可達 40 年 | 最長 1.5 年 |

| 貸款成數 | 多為 80% 左右 | 多為 60% 左右 |

通貨膨脹如何影響存房、存股?

通膨影響存房

近年全球通貨膨脹不停增長,迫使各國央行紛紛開始實施升息措施,而升息便會直接地影響到銀行貸款的利率,貸款利率變高會進而使房市慢慢冷卻,因為不論是自住客還是投資客,在這時候買房要償還的貸款利息都更高,導致有較多的現金流向央行。

雖然房地產屬於風險較低的投資標的,但同樣會受到通膨及升息等影響,就和股市一樣會有一段陣痛期。唯一不同的是,歷史告訴我們,房產是一項較能夠有效對抗通膨的資產,正如巴菲特所說「三十年房貸是對抗通膨最好的工具」。

不過,巴菲特也不建議投資人過度樂觀、不經思考就隨意買進,投資人應該遇到良好的投資標的再出手。

通膨影響存股

過度膨脹的通膨會直接影響股票等風險資產的市場, 2022 年就是股市修正期的一個最好例子,美國政府為了打壓通膨而急速升息,連帶影響各國股市下跌、資金回流央行,各大指數都進入修正。

到底該先存房?還是先存股?怎麼決定?

看了這麼多存房與存股的介紹,你一定還是很想問,所以我的第一桶金到底要拿去存房還是存股?筆者在這邊幫大家做一個統整:

先存房?

房產的投資期比較長、槓桿較大,操作上比較圓滑,且重要的是房產的買盤有剛性需求(就是不管房價多高都會有人進場的購屋需求)支撐,房市不會突然大起大落或是輕易崩盤。

如果是有自住需求或是想要自住兼投資的投資者,相信存房會是你的優先考量(可以省下每個月幫房東繳房貸的租金!)。假設現在以頭期款 300 萬入手單坪 40 萬的房子,房貸利率 1.81%,如果是位在開發區域的話,可能隨著開發,隔年就變成單坪 45 萬以上,如果股票殖利率以 3% 計算,中間還有將近 1.2%的利潤空間,而且房屋增值的部分還可以拿去跟銀行增貸!

不過,筆者強烈建議選擇購屋前,手上還是要有充裕的資金,也就是說除了自備款之外還要有其他過生活的資金,才可以保有較好的居住品質、不會直接淪為房貸奴隸。

先存股?

股票的投資期比較短,正確操作的話相較房產可以更快速的獲利,但必須承受較高的波動風險以及可能出現的帳面損失。即便找到優質標的,也必須要有當個鑽石手(不管任何謠言、波動都不會賣出手中持股,直到達到目標價位為止)的覺悟才能長期擁有穩定的股息收入。不過長遠而言,股票獲利的速度恐怕也追不上房產增值的速度。

如果你是喜歡有比較充足現金流的投資者,可以考慮以存股的方式來投資,把這些資金拿去投資每年可能有 7% 投報率的指數型投資標的,例如投資各國大盤指數,也不用怕被房貸追著跑。不過股市經常會受到政策、經濟的快速影響,所以存股前切記要先觀察一下目前股市的狀況再決定喔。

決定先存股還是先存房的關鍵,其實還是在於你自身「 需求面 」、「財務狀況」以及「 投資期間 」等的考量,進行投資前都要多方思考、比較才不容易吃虧喔!

延伸閱讀:

【包租公方法攻略】二房東?REITs?家電出租?想當包租公不一定要買房收租!

買房自住兼投資怎麼考量?當房東要從何開始?包租公優缺點?當房東事前準備看這裡!

【免費下載】買房收租全流程大公開

你有沒有曾經想過,擁有一間穩定收租的房子,會如何改變你的生活?

不僅能讓你實現財富自由,還可能讓你過上夢寐以求的生活。

過去十年,我們已經幫助了超過500位客戶實現穩定的租金收入:其中一半以上的員工,也同樣成為了收租房東。

你想知道,如何在這個過程中少走彎路、抓住機遇嗎?

歡迎免費下載「買房收租全流程大公開」

另外,若你想了解更多買房收租,我們有提供免費線上諮詢,歡迎在下方表單勾選預約,房產教練將會在平日上班時段與您聯繫。

RICHARK財富方舟 – 開啟你的理想生活,透過實戰累積人生資產

RICHARK官方網站:www.richark.com.tw

RICHARK學習平台:www.member.richark.com.tw

社群媒體

Blog專欄:www.blog.richark.com.tw

Facebook:www.facebook.com/richark.tw

Instagram:www.instagram.com/richark.tw

Threads:www.threads.net/@richark.tw

Youtube:www.youtube.com/RICHARK財富方舟

房產學習

包租公養成班:www.bauzugon.info

包租公家教班:www.bauzugon.info/tutor

Podcast:COSMO房產小講堂:https://open.firstory.me/user/bauzugon/platforms

COSMO包租公秘笈小講堂社團:https://lihi1.cc/cumHE

公司資訊

官網:www.richark.com.tw

電話:02-7729-8898

E-MAIL:[email protected]

地址:台北市中正區開封街一段37號12樓