買房是人生中的重大決策之一,而選擇適合自己的房貸方案更是關鍵中的關鍵。

台灣市場上提供多種房貸類型,每種方案都有其優勢與風險,適合不同財務狀況與需求的借款人。

如果你正考慮購屋或尋找最佳房貸方案,這篇文章將為你詳解各種房貸類型的特點,並提供申辦房貸的完整指導,助你做出明智選擇,避開常見陷阱。

文章目錄

1. 房貸方案種類大解密:你應該選哪一種?

(1)指數型房貸:利率隨市場波動而調整

(2)固定型房貸:穩定還款,不受市場影響

(3)混合型房貸:前期穩定,後期靈活

2. 特殊房貸方案介紹:靈活與創新選擇

(1)理財型房貸:隨借隨還,自由靈活

(2)抵利型房貸:將存款與房貸結合,節省利息

(3)二胎房貸:已貸款房屋再申請的高風險選擇

3. 如何選擇最適合你的房貸方案?

(1)財務狀況與還款能力評估

(2)了解房價與貸款成數的影響

(3) 評估市場利率走勢與個人風險偏好

4. 申辦房貸全流程:從資格確認到合約簽訂

(1) 確認房貸資格

(2) 文件準備與審核

(3) 合約簽訂與抵押權設定

5. 申辦房貸必知的關鍵注意事項

6. 房貸利率試算網站

7. 結論與建議

1. 房貸方案種類大解密:你應該選哪一種?

1.1 指數型房貸:利率隨市場波動而調整

指數型房貸是台灣最常見的房貸方案之一,其利率由「指數利率」加上「個別加碼利率」組成,並隨著市場利率的變動而調整。

這意味著如果市場利率下降,你可以享受較低的房貸利率,減少每月還款壓力;但相反地,若市場利率上升,還款金額也會隨之增加。

- 適合對象:對利率波動有一定承受能力、且希望在利率低時享受優惠的借款人。

- 優點:當市場利率下降時,月付金額會降低,有可能節省大量利息支出。

- 缺點:利率不穩定,會導致還款金額波動,特別是在利率上升時,還款壓力可能會驟增。

1.2 固定型房貸:穩定還款,不受市場影響

固定型房貸提供穩定的利率,通常在一段特定時間內(如1年、3年或更長時間)利率不變,這讓借款人能精確計劃未來的財務支出。

這種方案適合不希望承受市場利率波動風險、希望每月還款金額保持固定的人。

- 適合對象:財務狀況穩定、追求還款穩定性且不願冒險的人群,如薪資穩定的上班族或退休人士。

- 優點:還款金額固定,無須擔心市場利率變動,便於長期財務規劃。

- 缺點:利率通常高於浮動利率房貸,不適合在市場利率下降時的情況。

1.3 混合型房貸:前期穩定,後期靈活

混合型房貸結合了固定和浮動利率的特點,前3至5年採用固定利率,之後轉為浮動利率。

這種方案給予借款人前期的穩定性,並在後期提供市場利率變動的靈活性,非常適合那些希望在房貸初期穩定,後期能接受風險的人。

- 適合對象:對市場利率未來走勢有所預期的借款人,如希望前期穩定還款、後期願意接受浮動風險的人。

- 優點:前期利率穩定,有助於財務規劃;後期可能享受浮動利率下降帶來的利息減少。

- 缺點:如果市場利率在後期上升,還款壓力會變大,需謹慎評估利率走勢。

2. 特殊房貸方案介紹:靈活與創新選擇

2.1 理財型房貸:隨借隨還,自由靈活

理財型房貸是一種靈活度極高的房貸方案,借款人可以將房屋抵押作為擔保品,並在額度內隨時借款或償還。

這樣的設計特別適合那些有資金周轉需求或希望靈活運用資金的人。

- 適合對象:自由職業者、投資人或需要靈活資金安排的借款人。

- 優點:資金運用彈性大,只需支付實際借款額度的利息,減少不必要的利息支出。

- 缺點:若管理不善,可能會因為過度借款而面臨高額債務,需小心控制貸款額度。

2.2 抵利型房貸:將存款與房貸結合,節省利息

抵利型房貸是一種創新的房貸方案,將借款人的存款與房貸結合,透過存款的利息來抵扣部分房貸利息,進而降低實際支付的利息成本。

這對於有穩定存款、希望減少房貸利息支出的借款人來說,是一個理想的選擇。

- 適合對象:有穩定存款且希望減少房貸利息支出的購屋者,如擁有大筆儲蓄或定期進帳的人。

- 優點:可以有效降低利息支出,提升資金運用效率,且存款金額越高,抵利效果越明顯。

- 缺點:需有穩定的存款金額,否則抵利效果不顯著,且某些銀行可能有存款門檻。

2.3 二胎房貸:已貸款房屋再申請的高風險選擇

二胎房貸是指在已經有房貸的情況下,向銀行或融資公司再次申請的貸款。

這種房貸方案通常利率較高,適合短期內需要大筆資金的借款人,比如進行房屋裝修或創業。

- 適合對象:資金周轉需求大,但不想賣房的借款人,如需要裝修或用於其他投資的購屋者。

- 優點:無需變賣房產即可獲取大筆資金,非常適合緊急財務需求。

- 缺點:利率偏高,需額外支付更多利息,增加財務壓力,且銀行審核較嚴,風險較大。

3. 如何選擇最適合你的房貸方案?

3.1 財務狀況與還款能力評估

選擇房貸方案的第一步是分析你的財務狀況,包括收入、支出和未來的財務計劃。

如果你的收入穩定且可以承擔每月固定的還款額,固定型房貸可能是最佳選擇;但如果你有靈活的收入來源並希望在市場利率下降時節省利息,浮動或理財型房貸可能更適合你。

3.2 了解房價與貸款成數的影響

房價和貸款成數直接影響你的利率和還款額,通常貸款成數越高,銀行會提供較高的利率。

因此選擇適當的貸款比例至關重要,建議根據自身財務能力設定合適的貸款成數,確保不會超出負擔範圍。

3.3 評估市場利率走勢與個人風險偏好

市場利率的變動會直接影響房貸利率,選擇房貸方案時應考慮市場預測。如果預計未來利率將持續上升,可以考慮固定利率房貸來鎖定利率;若認為利率將下降,浮動利率方案會更具吸引力。此外,根據你的風險承受能力決定是否接受利率波動。

4. 申辦房貸全流程:從資格確認到合約簽訂

4.1 確認房貸資格

在申辦房貸前,了解你的貸款資格是第一步。銀行會根據你的收入證明、信用評分、負債比率等因素來評估你的還款能力。準備充足的文件並保持良好的信用記錄,有助於提高審核通過率。

4.2 文件準備與審核

申辦房貸需要提交一系列文件,包括身分證、工作證明、收入證明、財力證明、房屋買賣合約等。準備好這些文件能加快審核流程,減少不必要的拖延。此外,銀行會安排房屋鑑價,以決定最終貸款額度。

4.3 合約簽訂與抵押權設定

在簽訂房貸合約時,仔細閱讀每一項條款,尤其是利率、還款方式、提前還款政策及違約條款。之後,銀行會設定抵押權,確保房屋作為貸款擔保品,這是保障貸款安全的重要步驟。

5. 申辦房貸必知的關鍵注意事項

5.1 貨比三家,選擇最優惠的條件

不同銀行的房貸利率、優惠方案和手續費各有不同,建議多比較,找出最適合自己的方案。除了利率外,還要注意其他費用,如開辦費、違約金等,避免被隱藏成本困擾。

5.2 注意提前還款違約金

如果有提前還款的計劃,需特別留意銀行的違約金政策。有些銀行會對提前還款收取高額違約金,因此事先了解條件並計算可能的費用,有助於做好財務規劃。

5.3 善用銀行優惠與彈性還款方式

許多銀行提供彈性還款方式,如寬限期或利率折扣,這些優惠能有效減輕還款壓力。

建議多了解各銀行的優惠政策,選擇最符合自己需求的方案。

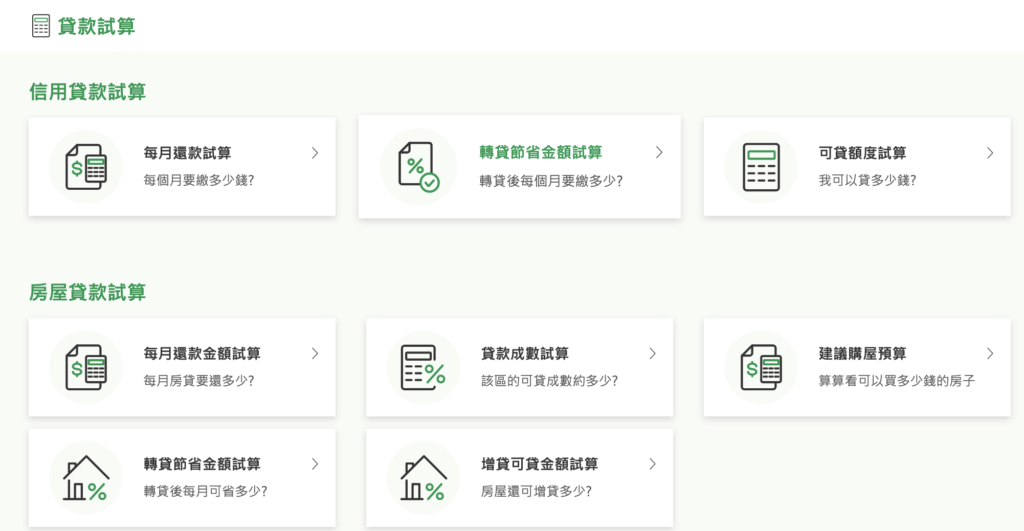

房貸利率試算網站

1.591房屋交易網-房貸計算器

操作方式蠻簡單的,只要選擇你的貸款利息,輸入貸款總額、期限、寬限期、還有利率方式及年利率,右邊就會跳出你的平均月攤還金額囉!

2.國泰世華銀行-線上貸款試算

使用方式與591房貸計算器大同小異,但選擇更多元,輸入需要的資料就可以得到試算結果,非常的方便!

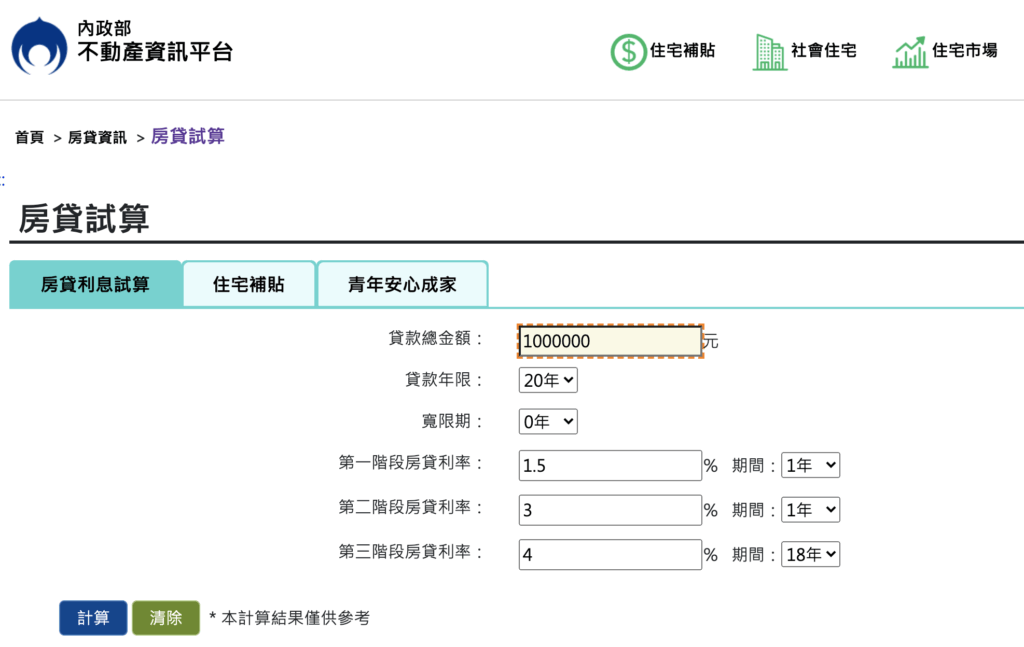

3.內政部不動產資訊平台-房貸試算

結論與建議

選擇合適的房貸方案,需根據自身財務狀況、風險承受能力及市場利率走勢來決定。

無論你選擇哪一種方案,謹慎規劃並保持良好的財務紀律,能讓你更輕鬆地完成購屋夢想。

如果對房貸選擇仍有疑問,歡迎至下方下載「買房收租全流程大公開」,我們將贈送一次免費線上諮詢,會根據你的狀況,給予具體的建議。

希望這篇文章能幫助你深入了解各種房貸方案,並順利完成房貸申辦流程,實現夢想中的家園!

延伸閱讀

年輕人的買房救星!只要搞懂「這件事」,讓你買房自住還能兼收租

【免費下載】買房收租全流程大公開

你有沒有曾經想過,擁有一間穩定收租的房子,會如何改變你的生活?

不僅能讓你實現財富自由,還可能讓你過上夢寐以求的生活。

過去十年,我們已經幫助了超過500位客戶實現穩定的租金收入:其中一半以上的員工,也同樣成為了收租房東。

你想知道,如何在這個過程中少走彎路、抓住機遇嗎?

歡迎免費下載「買房收租全流程大公開」

另外,若你想了解更多買房收租,我們有提供免費線上諮詢,歡迎在下方表單勾選預約,房產教練將會在平日上班時段與您聯繫。

RICHARK財富方舟 – 開啟你的理想生活,透過實戰累積人生資產

RICHARK官方網站:www.richark.com.tw

RICHARK學習平台:www.member.richark.com.tw

社群媒體

Blog專欄:www.blog.richark.com.tw

Facebook:www.facebook.com/richark.tw

Instagram:www.instagram.com/richark.tw

Threads:www.threads.net/@richark.tw

Youtube:www.youtube.com/RICHARK財富方舟

房產學習

包租公養成班:www.bauzugon.info

包租公家教班:www.bauzugon.info/tutor

Podcast:COSMO房產小講堂:https://open.firstory.me/user/bauzugon/platforms

COSMO包租公秘笈小講堂社團:https://lihi1.cc/cumHE

公司資訊

官網:www.richark.com.tw

電話:02-7729-8898

E-MAIL:[email protected]

地址:台北市中正區開封街一段37號12樓