近期台灣的房地產市場依然火熱,房價持續上升,讓許多人關注。為了幫助年輕人減輕房貸負擔,政府推出了升級版的「青年安心成家購屋優惠貸款」,簡稱新青安貸款。

接下來將與你分享這個新貸款怎麼申請,跟舊的有什麼不同,利率怎麼算,以及申請條件。

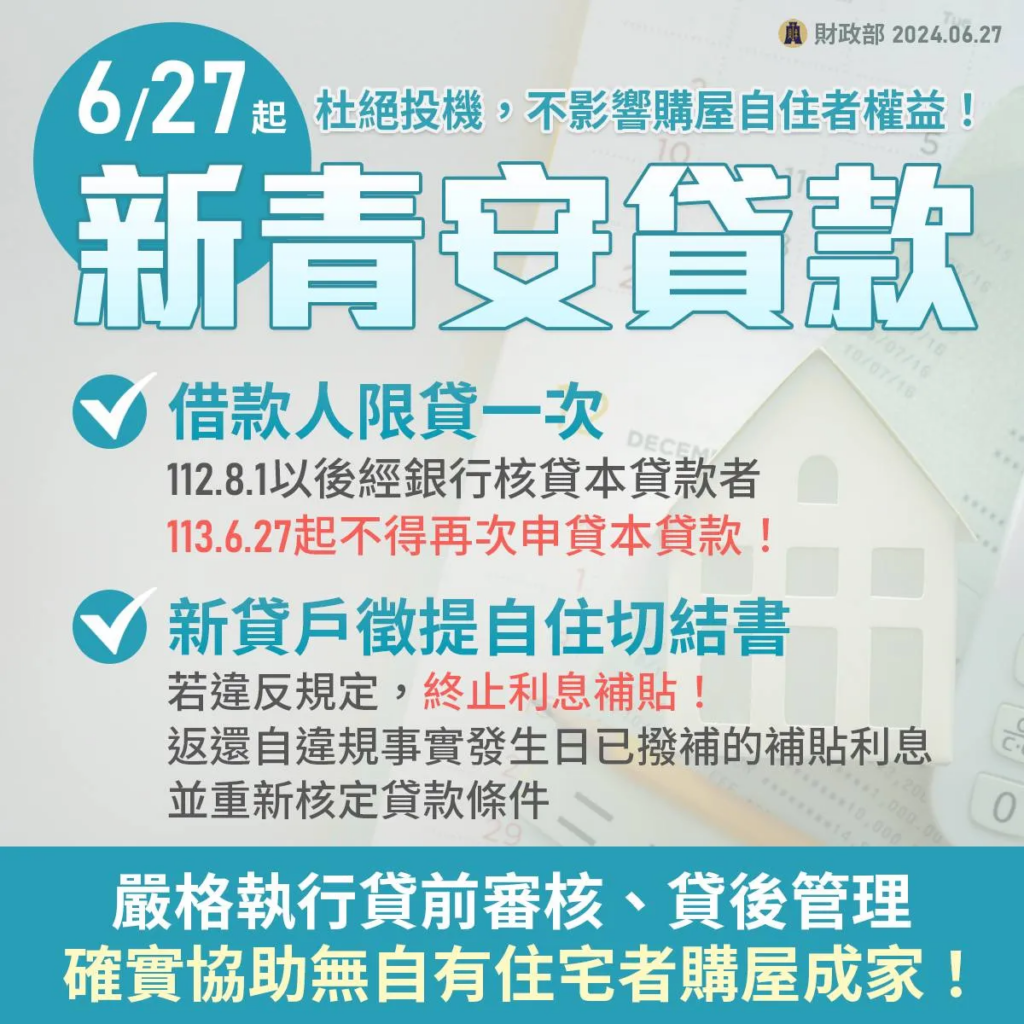

2024/6/27起,新青安「限一生一次」,須簽自住切結書

為了防止投機客和人頭戶,以及貸後轉租等情況,財政部在6月27日宣布了一些新的措施:

🌟借款人限申貸一次:從2023年8月1日起,經銀行核貸的新青安貸款者,未來不得再次申貸。

簡單來說,如果你從2023年8月1日開始,已經用新青安貸款買過房了,以後就不能再用這個貸款買房。

🌟新貸戶需簽自住切結書:違反規定將終止利息補貼,並需返還違規期間已撥的補貼利息,重新核定貸款條件。

簡單來說,如果你用這個貸款買了房,但沒有自己住,而是租給別人,政府就不會再補貼你的利息,你還要把已經收到的補貼利息還回去,並重新計算你的貸款條件。

財政部還強調,公股銀行需徹底落實貸前審核和貸後管理,包括查核申請者是否有投資客、人頭戶的嫌疑,確保貸款真正用於自住需求。

圖片來源:財政部

新青安貸款是什麼?

「青年安心成家購屋優惠貸款」是政府在2010年推出的一項專案,旨在鼓勵自住購屋,幫助年輕人減輕居住負擔。這項政策至今已經幫助超過34萬戶家庭,核貸金額達到1.43兆元。

內政部表示,截至今年5月,新青安貸款已經核貸了57,980戶,從最近的交易量和房價統計來看,新青安貸款帶來了一波新的購房熱潮和資金流動,未來如果央行宣布升息,內政部會建議不再加碼補貼利息,以免非自住需求的購屋資金進一步推高房價,影響政策效果。

新青安貸款新舊制的四大差異

- 貸款額度:從最高800萬元提高到1,000萬元。

- 利息補貼:政府補貼1碼,加上原公股銀行減半碼,共計1.5碼,補貼期間為三年。

- 貸款年限:從30年延長至40年。

- 寬限期:從3年延長至5年。

圖片來源:財政部

新青安貸款的實施與截止時間

新青安貸款自2023年8月1日起實施,截止時間為2026年7月31日。利息補貼期間為三年,屆時將視情況滾動檢討。

新青安貸款的額度與成數

新青安貸款最高核貸8成,貸款額度最高為1,000萬元,實際核貸成數視借款人擔保品地點及屋況等因素而定,借款金額則需評估借款人的還款能力和信用狀況。

新青安貸款的年限與還款方式

最長40年(含5年寬限期),本息分期平均攤還或本金分期平均攤還。

寬限期是指在貸款前期,一定期間內每月只須繳納利息,暫時不用還本金,待寬限期屆滿後,再開始攤還本金,可減輕借款初期的還款壓力。但是房貸本金會集中在剩下的貸款期限內攤還,所以要謹慎評估是否需要寬限期。

新青安貸款的利息補貼

貸款利率由政府補貼1碼(0.25%),加上原公股銀行減半碼(0.125%),總計補貼1.5碼,補貼期間為三年。

央行於2024年3月22日升息半碼,財政部表示此次升息部分由政府再補貼半碼,從2024年3月27日起至2026年7月31日止。新青安貸款不受升息影響,維持現有利率。

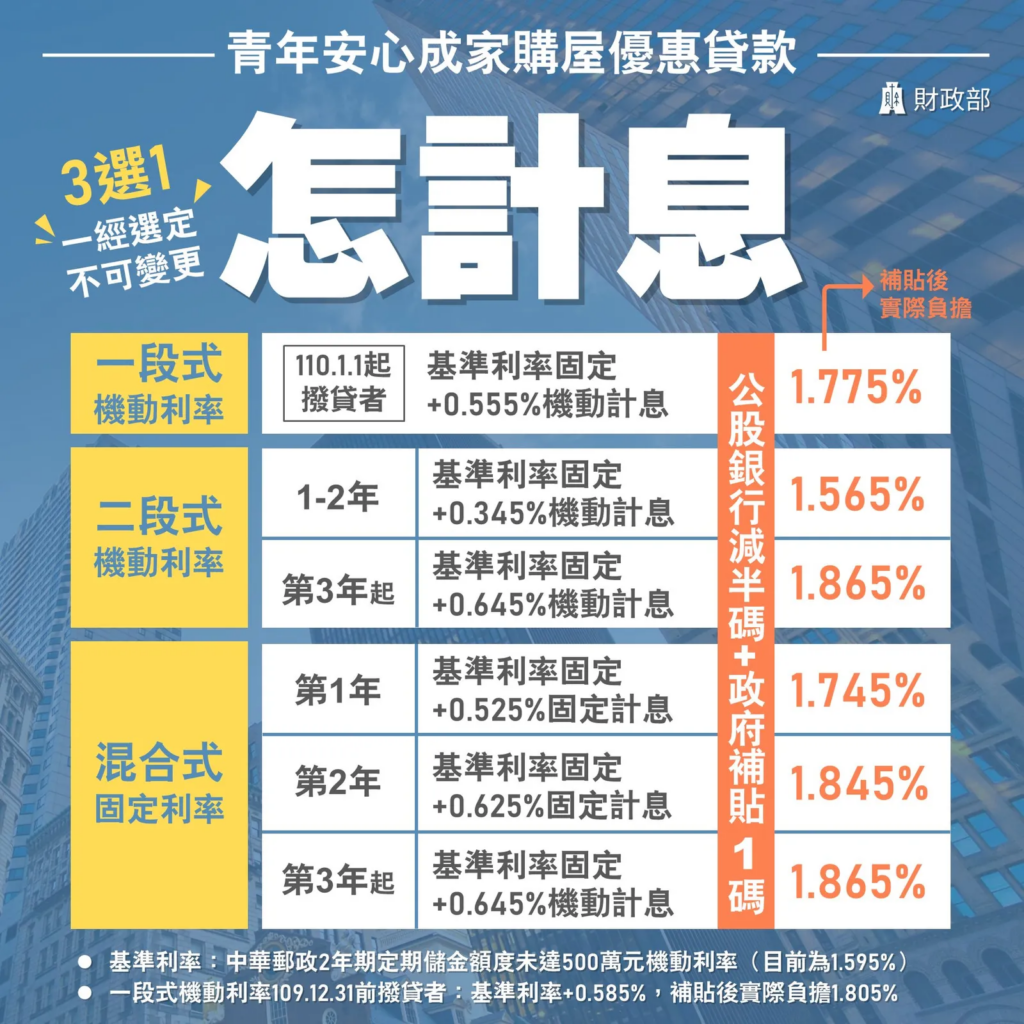

新青安貸款計息方式

採一段式機動利率、二段式機動利率或混合式固定利率三擇一,一經選定不得變更。

一段式機動利率

- 基準利率固定加0.555%(目前為1.775%)機動計息(自2021年1月1日起新貸放案件)。

二段式機動利率

- 前2年按基準利率固定加0.345% (目前為1.565%)機動計息。

- 第3年起按基準利率固定加0.645%(目前為1.865%)機動計息。

混合式固定利率

前2年採固定利率,第3年起採機動計息。

- 第1年按「撥貸當時」基準利率固定加0.525%(目前為1.745%)固定計息。

- 第2年按「撥貸當時」基準利率固定加0.625%(目前為1.845%)固定計息。

- 第3年起按基準利率固定加0.645%(目前為1.865%)機動計息。

圖片來源:財政部

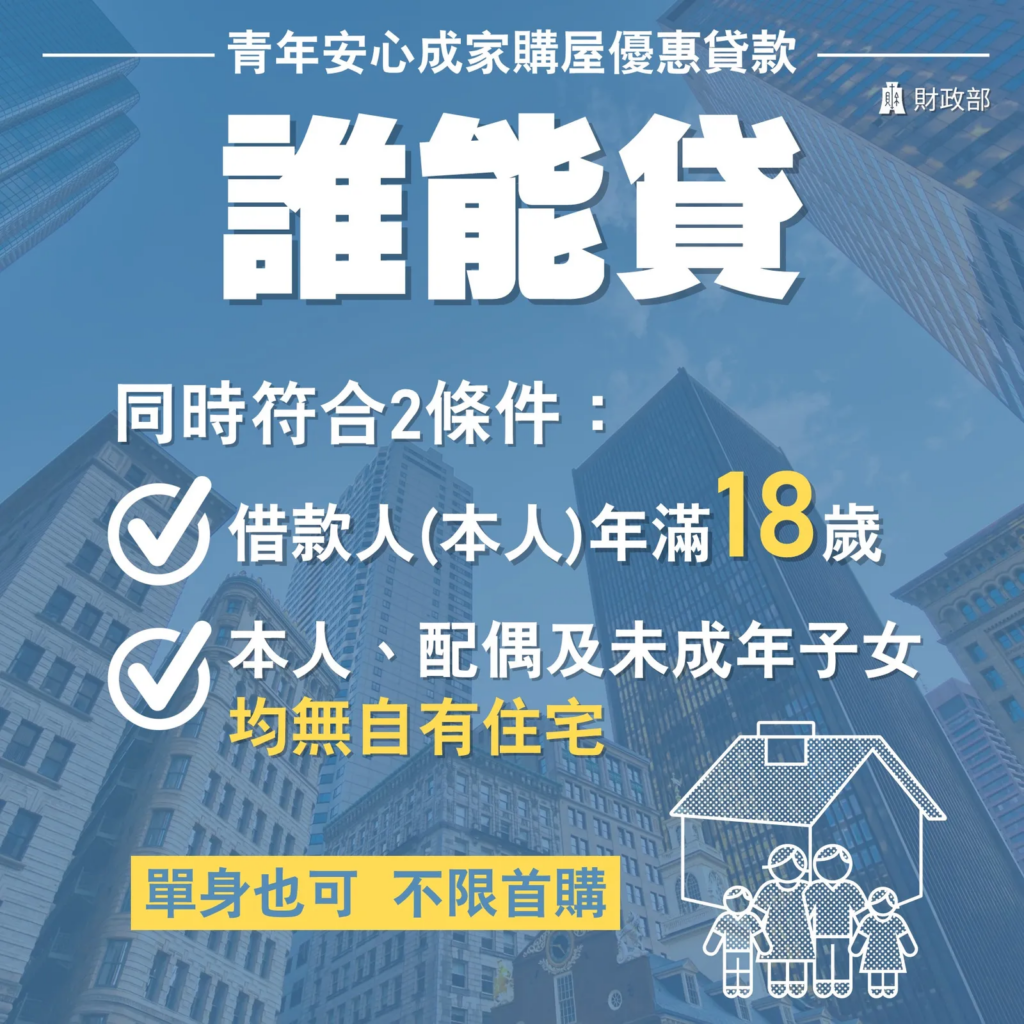

新青安貸款的申請條件

申請者需年滿18歲,且借款人、配偶和未成年子女名下皆無自有住宅。申請時由銀行查證作為自用住宅使用即可受理,不限首購。

- 年滿18歲:借款人符合民法規定之成年年齡(年滿18歲),以向銀行申請日為準。

- 無自有住宅:借款人、配偶及未成年子女名下均無自有住宅。

- 單身者:借款人無自有住宅。

- 已婚者:借款人與其配偶及未成年子女均無自有住宅。

- 離婚者:查戶籍內有監護權之未成年子女有無自有住宅。

- 配偶或未成年子女為外國人,僅持護照未持有本國居留證者無須查詢。

圖片來源:財政部

新安貸款的申請資料

需要準備以下資料:

- 身分證及第二身分證明文件(如駕照、健保卡等)。

- 印章。

- 土地及建物登記謄本。

- 個人收入證明(如薪資單、扣繳憑單、存摺等)。

- 若提供保證人,請提供保證人之身分證、印章、個人收入證明。

- 其他視個案情況而定。

新青安貸款的承辦銀行及窗口

青安貸款由8家公股銀行辦理,申辦方式、還款試算、貸款利率規定可參考各家銀行規定:

| 銀行名稱 | 聯絡人 | 聯絡電話 |

| 臺灣銀行 | 消費金融部 | 02-23493333 |

| 黃人杰科長 | 分機202 | |

| 臺灣土地銀行 | 個人金融部 | 02-23483360 |

| 鄭景新科長 | ||

| 兆豐國際商業銀行 | 消金業務處 | 02-25633156 |

| 張菁蘭襄理 | 分機3919 | |

| 合作金庫商業銀行 | 個人金融部 | 02-21738888 |

| 方俊雄科長 | 分機2832 | |

| 第一商業銀行 | 消費金融業務處 | 02-23481973 |

| 陳尚彥副理 | 02-23484316 | |

| 林政寬專員 | ||

| 華南商業銀行 | 個金行銷部 | 02-23713111 |

| 楊婷婷專員 | 分機2002 | |

| 彰化商業銀行 | 商品策劃處 | 02-25362951 |

| 曾心怡科長 | 分機2130 | |

| 個人金融部 | 02-25597171 | |

| 臺灣中小企業銀行 | 陳泉穎襄理 | 分機3421、 3422 |

| 蕭志富襄理 |

財政部聯絡電話:(02)23228000

分機 8485、8051、8622、8402、7526、8085、7528、8094、

8070、8075、8055、8064、7597、8634

服務時間:週一至週五 上午8時30分至12時30分 下午1時30分至5時30分

延伸閱讀:

【囤房稅2.0懶人包】持有戶數計算、修法重點、受影響族群一次看

2024房屋稅必知|房屋稅繳納期限、試算方法、申請減免全攻略!

【免費下載】買房收租全流程大公開

你有沒有曾經想過,擁有一間穩定收租的房子,會如何改變你的生活?

不僅能讓你實現財富自由,還可能讓你過上夢寐以求的生活。

過去十年,我們已經幫助了超過500位客戶實現穩定的租金收入:其中一半以上的員工,也同樣成為了收租房東。

你想知道,如何在這個過程中少走彎路、抓住機遇嗎?

歡迎免費下載「買房收租全流程大公開」

另外,若你想了解更多買房收租,我們有提供免費線上諮詢,歡迎在下方表單勾選預約,房產教練將會在平日上班時段與您聯繫。

RICHARK財富方舟 – 開啟你的理想生活,透過實戰累積人生資產

RICHARK官方網站:www.richark.com.tw

RICHARK學習平台:www.member.richark.com.tw

社群媒體

Blog專欄:www.blog.richark.com.tw

Facebook:www.facebook.com/richark.tw

Instagram:www.instagram.com/richark.tw

Threads:www.threads.net/@richark.tw

Youtube:www.youtube.com/RICHARK財富方舟

房產學習

包租公養成班:www.bauzugon.info

包租公家教班:www.bauzugon.info/tutor

Podcast:COSMO房產小講堂:https://open.firstory.me/user/bauzugon/platforms

COSMO包租公秘笈小講堂社團:https://lihi1.cc/cumHE

公司資訊

官網:www.richark.com.tw

電話:02-7729-8898

E-MAIL:[email protected]

地址:台北市中正區開封街一段37號12樓